投資初心者でも、iDeCoやNISAというキーワードは聞いたことがあるのでは?そして「オルカン(オールカントリー)」というキーワードもご存知?

少しでも資産を増やしたい人は、iDeCoとNISAを始めて、まずオルカン(オールカントリー)を選ぶのがおすすめです。

その理由は…

- 国内でも物価が上昇してるし、

- 海外旅行にいくと 物価高&円安で「カップ麺600円」(日本円換算)に驚いた人も多いでしょ?

銀行に預金していても預金利率は1%もつかないよね?

今のままで物価の上昇率以上に資産を増やせる?大丈夫?

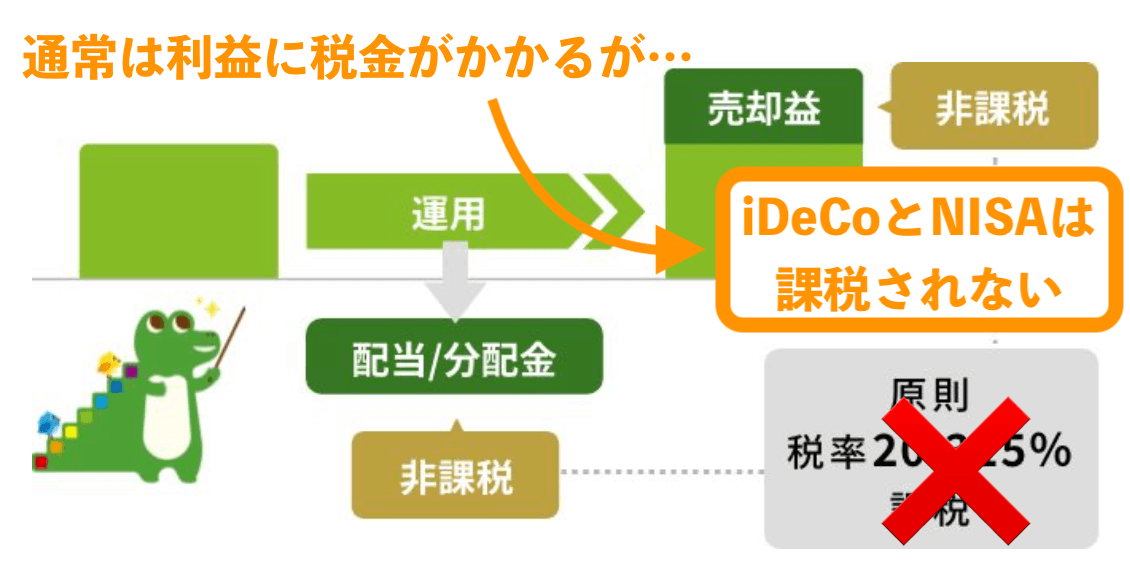

実は iDeCoもNISAも、いずれも下図のように税制上優遇されている投資の仕組み。

情報弱者のままだとiDeCoやNISAを利用せず、または投資は怖いと思って避けてしまいがちですが、それでは貧富の格差が開いてしまう一方…

日本だけに閉じこもっているのも良くない…

だから、これからは資産運用が大事。その鉄則は、

- 投資に不慣れでも、iDeCoやNISAはやっておくべし

- 投資初心者こそ、手数料が安い金融機関を選ぶべし

- 個別株などのリスクの高いものは避け、投資信託を選ぶべし

- 投資信託は全世界株式に投資できるものをまず選ぶべし

- スマホで月に一度は資産状況をチェックできるところを選ぶべし

では具体的にどこを選んで何をすれば良いのか、検討していきます。

iDeCoとNISAの概略(税制メリット等)と資産増大の投資戦略

最初に、iDeCoとNISAの概略を確認しておきましょう。

現在は、スマホでさまざまな情報を収集できるので、内容をご存知の人も多いけれど、簡単に再確認しておきますね。

iDeCo(個人型確定拠出年金)を始めるべき理由(メリット)

iDeCoを始めるべきる理由の2大ポイントは次のとおり。

税制優遇(税負担が軽減される)がある

iDeCoでは拠出額が所得控除として税金の計算対象から外れるため、税負担を軽減できます。

つまり、何もしなければ税金として取られる自分の資産を、iDeCoに入れることで課税されなくなるということ。

だからiDeCoは、めっちゃお得な仕組みなんだよ。

長期運用に適した資産形成(投資信託の活用)できる

自分の将来のための年金資産としての役割もありつつ、銀行預金など以外に投資信託などにも投資できるため、長期的な資産形成に適しています。

つまり、難しいことはわからなくても、例えば「オールカントリー(全世界)型の投資信託」に投資しておけば全世界の経済が成長する限り、そのメリットをあなたも受けることができるんです。

将来のリタイアメント資金を確保するための一石二鳥の方法といえます。

iDeCoのデメリットも知っておこう

iDeCoのメリットが大きすぎて、何か裏がるんじゃないの?と思う人もいますよね。

でも、ちゃんと学べばiDeCoもNISAも結局は利用してしまう制度なんですよ。

ゆうこりん「NISAには手を出してないです。国が推してるから何か裏があるんじゃないって…」

— とんかつ@インデックス投資 (@tonkatsu_index) March 16, 2024

↓

各方面から叩かれて炎上🔥

↓

↓現在は…

↓

「お金の見直しをすることにしました!」

「本を読んでみました!」

「iDeCoも入りました!」

「オルカンとS&P500に投資してます!」 pic.twitter.com/Ddv2517hMO

ほらね。最初は偏見があっても、よく調べれば利用しない理由がない制度なんだよ。

とはいえ、全くデメリットがないわけではなく、次の点には注意です。

- iDeCoに入れたお金は、原則60歳以上になるまで引き出せません。だから、いくらお得な制度でも生活が苦しくなるほど積み立てるのはだめです。

- 長期的には収益で資産が増えると言われているけれども、絶対増えることが約束されているわけではありません。

でも、メリットと比べたら、iDeCoをやらない理由にはならないですよね。

iDeCoでの投資に適している「オルカン」「S&P500」で資産を増やす

iDeCoに加入すると運用する商品を選択しますが、投資初心者は、上記 𝕏の投稿の中にも出てくる、「オルカン(オールカントリー、全世界株式)」や「S&P500」の投資信託を選んでおくのが最初の選択肢。

その理由も確認しておきましょう。

オルカンの運用実績はeMAXIS Slim 全世界株式(オール・カントリー) で確認できます。

長期的にみて、右肩上がりになっていることがわかります。

つまり、全世界に分散投資しているので、世界経済が成長し続ける限り、資産が増えていくのがオルカン(オールカントリー)です。

もうちょっと詳しく知りたい人は次のサイトが参考になります。ちょっと難しいけど…

そして、S&P500というのはアメリカの株式への投資の指数ですが、アメリカの経済が成長すると資産が増えていく仕組みといえます。

運用実績は eMAXIS Slim 米国株式(S&P500) で確認できます。

アメリカは民主主義国家で最も力のある国であり、今後も発展が見込まれています。だからアメリカに投資するS&P500が投資対象に選ばれやすいんです。

ちなみに、一般的に「オルカン」というと三菱UFJアセットマネジメントが組成している eMAXIS Slim 全世界株式(オール・カントリー)のことを指し、主要な証券会社が取り扱い・販売しています。

- ただし、iDeCoで同商品を購入できる金融機関は マネックス証券

など一部に限られています。

- だからiDeCoはオルカン(全世界株式)に投資でいいや、という人はマネックス証券利用が有力候補。(マネックス証券はネット証券第3位ですが、NTTドコモの子会社となり、2024年1月から業務提携を開始。ネット証券2強に対抗する新サービスが期待されています。)

なお、業界最大手のSBI証券と第2位の楽天証券も、iDeCoでオルカン(オールカントリー)やS&P500と同種の商品を選べるようになっています。

詳しくは SBI証券と楽天証券のiDeCoを比較! の記事で解説しているので、参照してください。

NISAを始めるべき理由と非課税投資枠の活用

NISAを始めるべき理由は、運用益に税金がかからないということ。

通常は、NISA枠以外で株式や投資信託で収益が出ると、収益の20%が税金として取られます。

これがNISAで運用した場合には税金がかかりません。

- つまり、10万円利益が出た時、2万円以上税金で取られちゃいます。

- 2万円もあれば美味しい食事やちょっとした旅行やコンサートにだって行けちゃいます。

この差は大きくないですか?使わない理由がないですよね。

そして、

NISAの非課税枠は、積立投資で年間120万円、成長投資枠で年間240万円もあり、総額1800万円も使えるんですよ!

最大で年間360万円も非課税の投資枠があるってちょっとびっくりしない?

1年で非課税枠の全額を使いきれないかもしれないけど、資産運用はNISA枠内で運用しないともったいないことがよくわかるでしょ。

そして iDeCoとは異なり、いつでも解約して中途引き出しが可能なので、デメリットがないという… NISA恐るべし!

投資初心者はオルカンやS&P500の取り扱いがある証券会社を選ぶ

では、投資初心者は具体的にどの金融機関を選べば良いのか改めて確認です。

個別株を選ぶのは投資上級者。初心者は、まず全世界の経済成長の利益を享受できる、オルカン(オールカントリー)の投資信託から始めてみるのがポイント。

ということで、どこで口座を開くのが良いのか、ある程度情報を調べた人はご存じでしょう。

そう、現実の店舗がある銀行や証券会社は手数料が高いんです。

どうしても対面が良いという人以外はネット証券で十分。

そして、インターネットでこの情報に辿り着いた人は、情報検索して調べることができる人なので、 iDeCoもNISAも、ネット証券での口座開設がおすすめ。

iDeCoやNISAの口座開設をするなら、利用すべきは次の4社が候補。

(NISA口座は公式リンクを、 iDeCoの資料請求や申し込みは iDeCoリンクの会社名をクリックするとページが開きます)

| 公式リンク | iDeCoリンク | おすすめの理由 | 評価 |

|---|---|---|---|

| SBI証券 |

SBI証券 iDeCo |

NISAも手数料が業界最安。 iDeCo加入者数がNo1。 |

★★★ |

| 楽天証券 | 楽天証券 iDeCo | NISAも手数料が安い。 iDeCo加入者数が業界2位。 |

★★★ |

| マネックス証券 |

マネックス証券 iDeCo |

業界3位。NTTドコモの子会社。 iDeCoでオルカン、S&P500を買う場合の筆頭候補。 |

★★★ |

| 松井証券 | 松井証券 iDeCo |

ネット証券の使いやすさに定評。 iDeCoの手数料も安い。 |

★★☆ |

| 銀行など | ーー | 一般的に利用手数料が高い。 対面重視の人以外はおすすめできない。 |

☆☆☆ |

iDeCoもNISAも、学べば学ぶほど、利用しないのはもったいない制度です。

また、投資初心者の資産運用は究極の分散投資である「オルカン(オールカントリー(全世界株式))」の投資信託からまずは始めてみましょう。

将来の自分のために、税制優遇制度をしっかり賢く利用して運用資産を増やしましょうね!